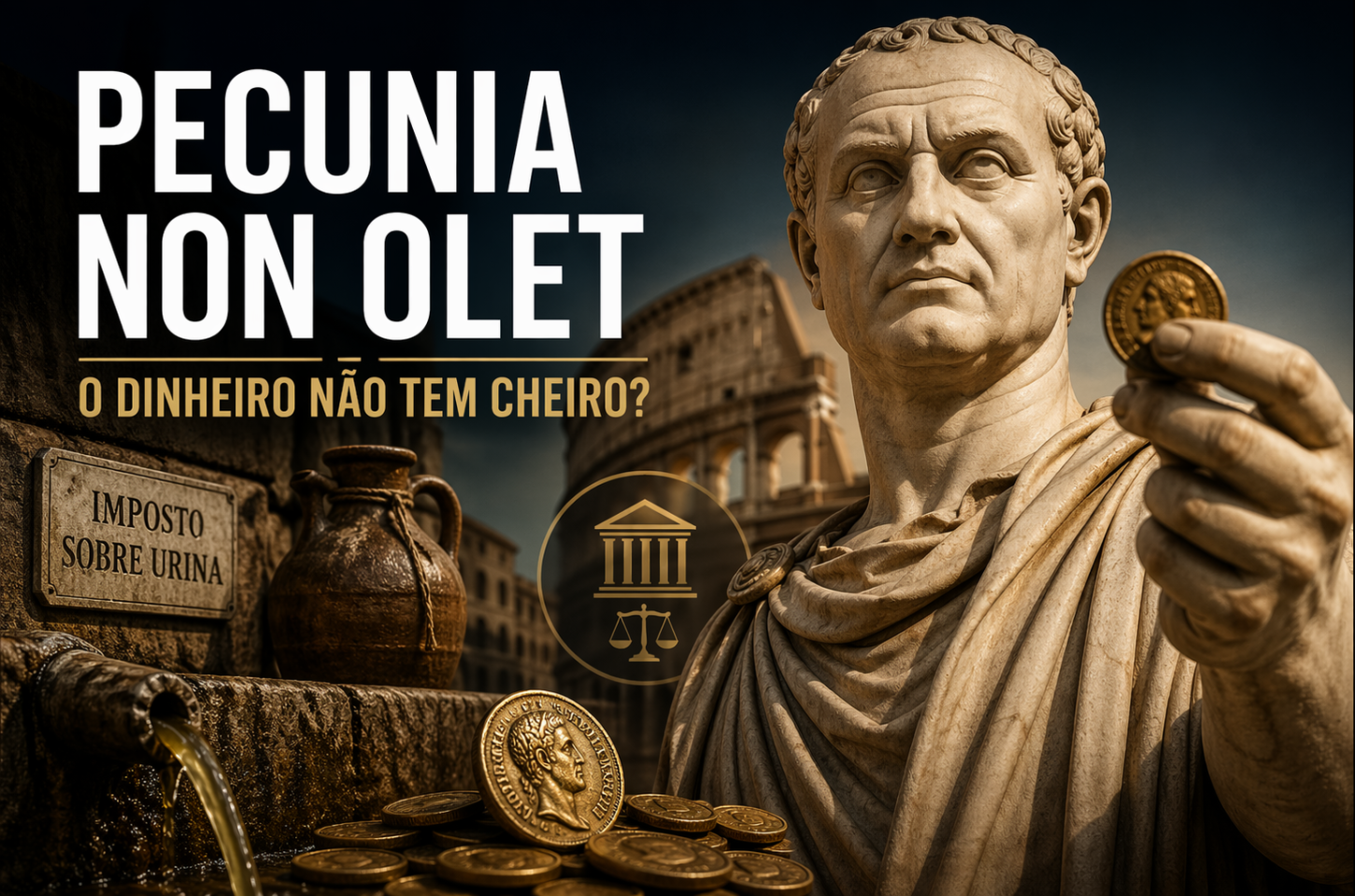

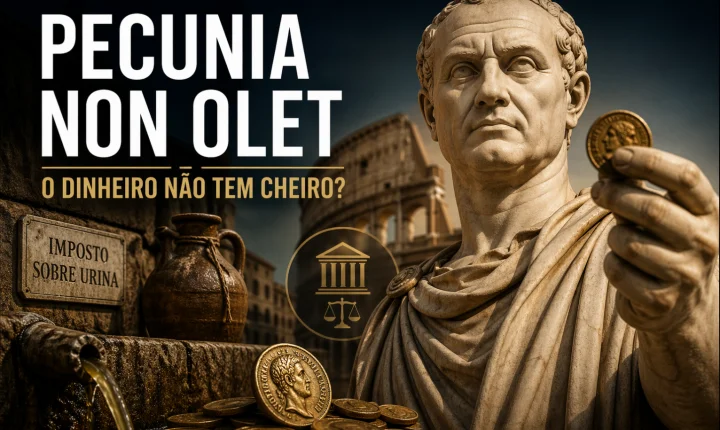

Poucas expressões resistiram ao tempo com tanta força quanto a frase latina pecunia non olet, traduzida como “o dinheiro não tem cheiro”. À primeira vista, trata-se de uma curiosidade histórica. No entanto, por trás dessa ideia está um princípio que ainda hoje influencia a forma como os Estados arrecadam impostos.

Se este tipo de análise faz sentido para você, compartilhe esta matéria e ajude a ampliar o debate sobre economia, direito e sociedade.

A origem da frase e o pragmatismo romano

A expressão remonta ao século I, durante o governo do imperador romano Vespasiano. Em um momento de reorganização financeira do Império, ele adotou medidas voltadas à recomposição das receitas públicas.

Entre essas medidas, uma chamou atenção pela sua natureza incomum, a criação de um imposto sobre a coleta de urina em banheiros públicos. Embora pareça estranho sob a ótica atual, a urina possuía utilidade econômica relevante na Roma Antiga, sendo utilizada na limpeza de tecidos e em atividades agrícolas.

Diante das críticas, seu filho Tito teria questionado a moralidade da cobrança. Vespasiano, então, apresentou uma moeda e perguntou se ela tinha algum cheiro. Diante da resposta negativa, afirmou que aquele dinheiro vinha justamente da atividade criticada.

A frase não era apenas uma provocação. Ela expressava uma lógica prática, o valor do dinheiro, uma vez inserido na economia, independe da sua origem.

Siga o Tribuna Conservadora no Instagram @tribunaconservadorajornal para mais conteúdos sobre economia, direito e análise estratégica.

O princípio que atravessou os séculos

Essa lógica permanece presente no direito tributário contemporâneo. De forma geral, o sistema fiscal não avalia a origem moral da renda, mas sim a capacidade econômica do contribuinte.

Em termos práticos, isso significa que a tributação incide sobre a existência de riqueza, independentemente de como ela foi obtida. O foco do Estado está na capacidade de contribuir, não na natureza da atividade que gerou o rendimento.

Esse princípio pode parecer controverso, mas é um dos pilares que sustentam a lógica arrecadatória moderna.

O caso brasileiro

No Brasil, essa ideia se manifesta de forma clara. A legislação e a jurisprudência reconhecem que rendimentos, inclusive aqueles oriundos de atividades ilícitas, podem ser tributados.

Isso não significa que o Estado esteja legitimando tais atividades. Pelo contrário, trata-se de esferas distintas. O direito penal busca punir condutas ilegais, enquanto o direito tributário atua sobre a manifestação de riqueza.

Assim, mesmo quando há ilicitude na origem, o resultado econômico não escapa à incidência fiscal. O entendimento é direto, a existência de renda gera, em tese, obrigação tributária.

Entre no canal do WhatsApp do Tribuna Conservadora e receba conteúdos exclusivos sobre economia, legislação e atualidades.

Tributação, ética e pragmatismo

A separação entre moralidade e tributação revela um traço característico da administração pública, o pragmatismo. Para o Estado, o dinheiro representa capacidade contributiva, e essa capacidade implica dever de participação no financiamento das estruturas públicas.

Esse modelo não elimina debates éticos, mas demonstra que, na prática, o sistema tributário opera com critérios objetivos voltados à arrecadação.

Conclusão

A antiga máxima romana continua atual porque revela uma verdade estrutural sobre a forma como as sociedades organizam seus sistemas fiscais. O dinheiro, uma vez convertido em riqueza, passa a ser tratado de maneira uniforme pelo Estado.

Mais do que uma curiosidade histórica, pecunia non olet expõe a base pragmática da tributação moderna e convida à reflexão sobre os limites entre legalidade, moralidade e arrecadação.

Gostou da análise? Compartilhe esta matéria e siga o Tribuna Conservadora para acompanhar conteúdos que conectam história, economia e direito com o cenário atual.

Comentários: