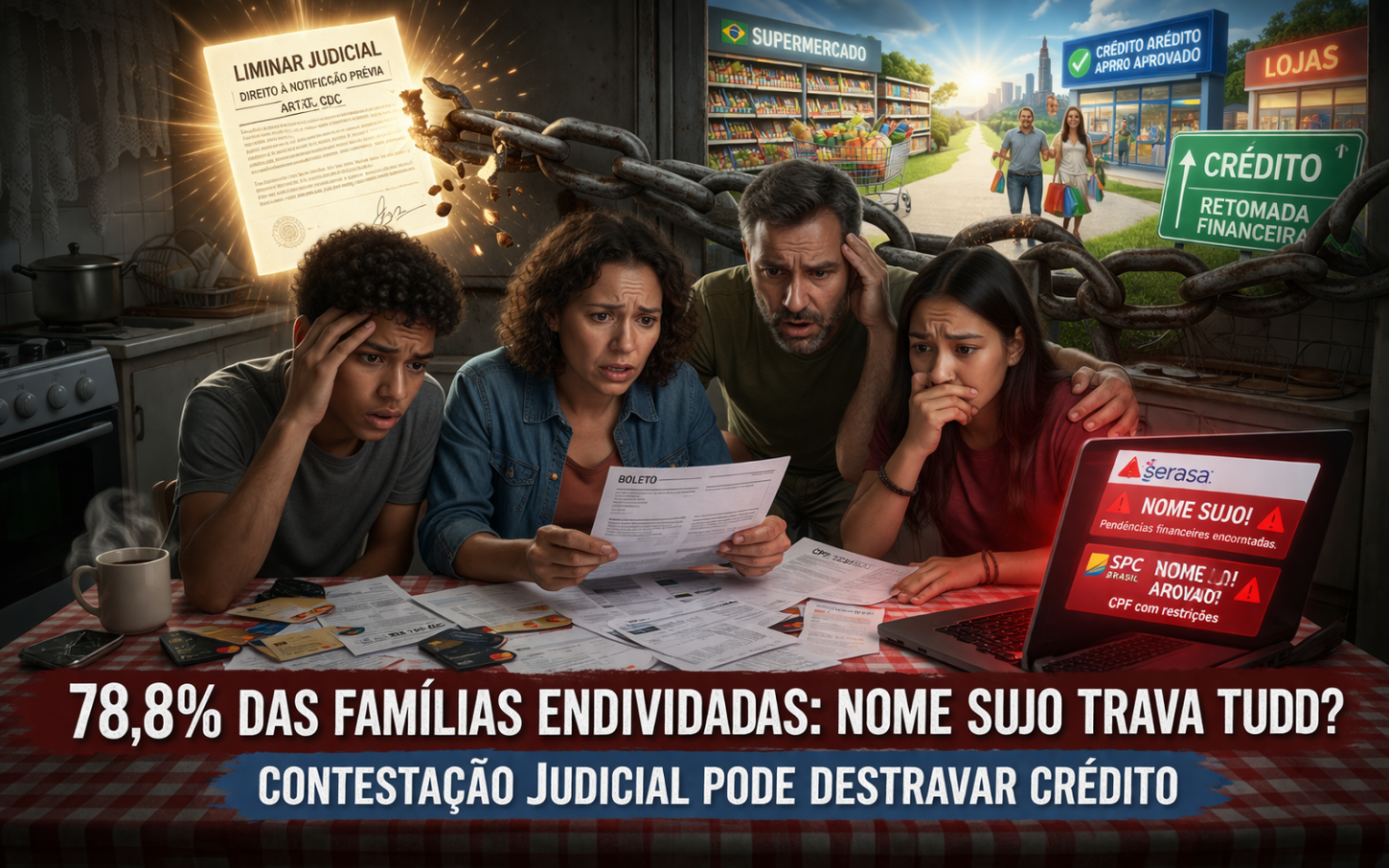

O endividamento das famílias brasileiras continua em nível preocupante. Dados da Pesquisa de Endividamento e Inadimplência do Consumidor, a PEIC, apontam que cerca de 78,8% das famílias estavam endividadas em 2024, percentual que se aproxima dos 80% frequentemente mencionados no debate público.

Esse número, por si só, já chama atenção. Mas existe uma diferença essencial que precisa ser compreendida com clareza: uma coisa é estar endividado, outra é estar negativado. Nem toda dívida leva automaticamente ao chamado “nome sujo”, mas quando isso acontece, os impactos passam a ser imediatos e concretos na vida financeira de consumidores e empresas.

Compartilhe esta matéria. Muita gente ainda não sabe que, em alguns casos, a negativação pode ser questionada judicialmente quando não respeita exigências legais básicas.

Endividamento e negativação não são a mesma coisa

O alto percentual apontado pela PEIC revela o quanto as famílias estão expostas a compromissos financeiros. Isso inclui financiamentos, cartões, carnês, crédito pessoal e outras obrigações que pressionam o orçamento doméstico.

A negativação, no entanto, é um estágio diferente. Ela ocorre quando o consumidor ou a empresa é inscrito em cadastros de proteção ao crédito, como Serasa ou SPC. É esse registro que costuma restringir acesso a financiamento, seguros, compras parceladas e até determinadas operações comerciais.

Na prática, o problema deixa de ser apenas contábil. Ele passa a afetar reputação financeira, capacidade de negociação e margem de sobrevivência econômica.

Por que tantas famílias chegaram a esse ponto

O avanço do endividamento não surgiu por acaso. Ele resulta de uma combinação de fatores econômicos e comportamentais que pressionaram o orçamento das famílias nos últimos anos.

A inflação corroeu o poder de compra, os juros altos encareceram parcelas e a dificuldade de renegociação empurrou parte dos consumidores para a inadimplência. A isso se somam a falta de planejamento financeiro e a limitação do crédito em condições mais acessíveis, o que torna ainda mais difícil reorganizar a vida financeira.

Quando esse cenário se prolonga, o endividamento deixa de ser uma fase passageira e passa a comprometer decisões básicas de consumo e investimento.

O impacto do registro negativo vai além da dívida

Quando o nome entra em cadastros de proteção ao crédito, as consequências costumam se espalhar por várias áreas da vida econômica. O consumidor passa a ter mais dificuldade para contratar crédito, parcelar compras e acessar produtos financeiros básicos.

Em alguns casos, até o custo de contratação de seguros aumenta. Em outros, a situação financeira registrada pode influenciar oportunidades profissionais e comerciais. Para micro e pequenas empresas, o impacto é ainda mais sensível, já que a negativação do CNPJ ou dos sócios pode travar operações, limitar investimentos e reduzir o fôlego para manter o negócio ativo.

É por isso que o “nome sujo” não afeta apenas quem deve. Ele afeta também fornecedores, cadeias de consumo e o ambiente econômico como um todo.

O direito à notificação pode mudar o jogo

Existe um ponto jurídico decisivo nessa discussão. O Código de Defesa do Consumidor determina que entidades responsáveis por cadastros de proteção ao crédito comuniquem ao consumidor, sem demora, qualquer registro negativo.

Esse dever de notificação prévia está previsto no artigo 43, parágrafo 2º, da Lei 8.078/1990. Quando essa comunicação não ocorre corretamente, o apontamento pode ser considerado irregular e abrir espaço para pedido judicial de exclusão.

Em outras palavras, nem toda negativação é automaticamente legítima apenas porque existe uma dívida. O cumprimento do procedimento legal também importa.

Liminares têm reaberto caminhos antes mesmo do pagamento integral

A AL Consultoria afirma ter obtido liminares públicas que determinaram a retirada de apontamentos negativos antes mesmo do pagamento integral das dívidas. Segundo a consultoria, essas decisões permitiram que dezenas de pessoas e empresas voltassem a acessar crédito, renegociassem débitos com mais equilíbrio e retomassem suas atividades econômicas.

Esses resultados, naturalmente, dependem da análise de cada caso concreto e da interpretação do Judiciário. Ainda assim, a experiência relatada mostra que a via judicial pode ser, em determinadas situações, um instrumento real para destravar a vida financeira de quem foi negativado de forma irregular.

O que fazer ao descobrir uma negativação

Ao identificar um registro negativo, o primeiro passo é verificar se houve comunicação prévia e regular. Também é importante consultar os dados lançados em bases como Serasa e SPC para confirmar origem, valor e responsável pelo apontamento.

Em caso de dúvida, o consumidor deve reunir documentos, formalizar tentativas de renegociação e guardar todo o histórico por escrito. Quando houver suspeita de irregularidade, orientação jurídica ou consultoria especializada pode fazer diferença no encaminhamento do caso.

A prevenção também continua sendo fundamental. Planejamento financeiro, organização documental e acompanhamento constante do cadastro ajudam a reduzir risco de reincidência e aumentam a capacidade de reação diante de problemas.

O problema não é só individual, é econômico

O alto índice de famílias endividadas revela uma fragilidade que ultrapassa o orçamento doméstico. Ele afeta consumo, crédito, geração de renda e circulação econômica em diferentes níveis.

Quando a negativação é lançada sem observância das exigências legais, o problema se agrava. Nesses casos, buscar a exclusão do registro não é apenas uma tentativa de recuperar acesso ao mercado. É também uma forma de restaurar dignidade financeira e abrir espaço para reorganização real da vida econômica.

A experiência relatada pela AL Consultoria reforça exatamente isso: em determinadas situações, a liminar pode ser o ponto de virada entre a paralisia e a retomada.

Se este conteúdo ajudou você a entender melhor seus direitos, compartilhe com outras pessoas. Informação financeira e jurídica de qualidade pode evitar prejuízos e abrir caminhos que muita gente sequer sabe que existem.

Fale conosco

Atendimento e análise de caso

Nome/empresa: AL Consultoria Financeira

Contato: 61 99122 6229

Instagram: https://www.instagram.com/alconsultoriaoficial

Comentários: